Hitel? Lakásra? - Maga a patás ördög, vagy kiváló lehetőség?

A hazai lakosság hitelhez, hitelezéshez (és itt elsősorban a deviza alapú hiteleket értjük, hiszen azok okoztak komoly problémákat) fűződő jelenlegi viszonyát talán nem kell részletesen bemutatni. Bár nem rendelkezünk reprezentatív felméréssel, de azt tippeljük, hogy a hiteleket elutasítók száma bőven elég lenne bármelyik pártnak egy áprilisi kétharamdos győzelemhez a választásokon. Vagyis a hitelnek, ami alapvetően az egyéni, társadalmi, és gazdasági fejlődés egyik legfontosabb motorja (ha tetszik, ha nem), ma borzasztóan rossz a megítélése. Aminek persze kétségtelenül megvan az oka.

Tudjátok, hogy mekkora összegű hitelt tudtuk minimum és maximum felvenni a banktól? Hogy mekkora önerőre van szükségetek a vásárláshoz, és mennyit kell majd visszafizetni a banknak? És, hogy mikor éri meg inkább bérelni, mint vásárolni? Szakértőnk válaszol ezekre a kérdésekre is. De előbb...

- Igazuk van azoknak akik még ma is óvnak és féltenek a hitelfelvételtől?

- Van még ma is alapja a félelemnek?

- Túl lehet lépni az elmúlt évek sötét árnyékán a lakossági hitelezésben?

A lakásvásárlás nem olcsó dolog, sokszor pedig még akkor is érdemes hitelt felvenni hozzá, ha egyébként a teljes összeget ki tudnánk fizetni zsebből. Lakáspiaccal és lakások adásvételének segítésével foglalkozó oldalként és blogként mindenképpen utána akartunk járni a fenti kérdéseknek.

Amiben magunktól is biztosak vagyunk,

- Mivel ma már csak forinthitelek vannak (minimális kivétellel), ezért NINCS árfolyamkockázat, ami az egyik legnagyobb rizikó volt a deviza alapú hiteleknek.

- A kamatok folyamatosan csökkennek (bár már lassan itt a vége), vagyis a most elérhető 6% körüli kamatszintek már kimondottan kedvezőek.

- Akinek nem volt deviza alapú hitele, az nem is "égette meg" magát, vagyis nincsenek borzasztó személyes tapasztalatai a közelmúltból (bár ismerni talán mindenki ismer olyat, akinek van vagy volt).

- A hitel felhasználása lakhatásunkhoz alapvetően egy jobb életkörülmény megteremtése a jelenben, a jövő számlájára. Ha megfelelő időtávra, és nem túlzottan nagy összeget veszünk fel, akkor még a jövő generációnak eladósításának terhe sem érint minket.

.. és az árnyoldal?

- Ha bajba kerülünk, és sokáig nem tudjuk törleszteni a részleteket, akkor elveszi a bank a házunkat? Könnyen meglehet.

- Megfordulhat a trend és akár emelkedhetnek is a kamtok? Akár ez is előfordulhat.

De ez az egész rendszer ennél jóval bonyolultabb, úgyhogy fel is tettük a kérdéseinket az Otthontérkép egyik partnerének, az FHB banknak, hogy mondják el mi és hogyan is van ma a hitelekkel, hitelezéssel.

Kíváncsi vagy a legújabb eladó lakásokra a kedvenc környékeden? Kattints a képre és nézd meg az Otthontérképen.

Neked is van kérdésed hiteltémában? Esetleg sokkal érdekesebb és jobb, mint a mieink? Ne habozz, küldd el nekünk a info@otthonterkep.hu e-mail címre, és garantáltan megkapod rá a szakszerű választ!

És akkor a mi kérdéseink

Válaszok: Tokodi Gábor vezérigazgató-helyettes, FHB Bank

- Minimum és maximum mekkora összegű hitelt kaphatok a banktól?

Az adható összeget elsődlegesen az ügyfél fizetőképessége, jövedelmi viszonyai és a fedezetül felajánlott ingatlan értéke határozza meg. Ezen felül jogszabály korlátozza a fedezeti ingatlan forgalmi értékének max. 80%-áig történő finanszírozást.

A fizetőképesség meghatározásakor a bank számos bevételi forrást figyelembe vehet a havi fizetésen túl, ilyen többek között a bérbeadásból, vállalkozásból, ösztöndíjból, stb. származó rendszeres jövedelmek és a megtakarítások is, de jóval több lehetőséget is figyelembe lehet még venni, ezt érdemes megbeszélni a banki szakértővel a bankfiókokban. A maximálisan bevállalható havi törlesztőrészlet összegének kiszámításakor a hitelfelvevő személy vagy család bevételei mellett a normál kiadásait, fennálló törlesztéseit is számba kell venni.

- Minimum mekkora önerőre van manapság szükség a lakásvásárláshoz?

Nincs kötelezően előírt mértéke. Az önerő annyi, amekkora a vételár és a maximálisan adható (ezen belül a felvenni kívánt) hitelösszeg különbsége. Amennyiben az ügyfél megfelelő pótfedezettel, azaz további jelzáloggal terhelhető ingatlannal rendelkezik, és azokat is be tudja (akarja) vonni az ügyletbe, akkor akár önerő nélkül is megvásárolhatja az ingatlant. Ilyenkor fontos, hogy a fedezetek együttes értékéből kalkulált 80%-os finanszírozás nem haladhatja meg a vételár 100%-át.

- Mennyit és milyen sokáig kell majd visszafizetnem a banknak?

Ez a felvenni kívánt hitelösszeg nagyságától, a futamidő hosszától, a felvett hitel típusától (kamat mértéke) és az elérhető kamatkedvezmény mértékétől függ. A futamidő 1-30 évig terjedhet. A piaci kamatozású hitelek kamata jelenleg 5-8% között mozog, az államilag támogatott hitelek 6%-os kamatszinten vannak.

A kamatkedvezmény elérhető mértéke függ a vállalt FHB számlán (vagy máshol) történő jóváírás nagyságától, a felvenni kívánt hitelösszegtől és a fedezeti ingatlan terheltségének mértékétől. Minimum 110.000 Ft jóváírástól és már 1.000.0000 forint hitelösszegtől 0,25% kamatkedvezmény adható. További kedvezmények is elérhetőek lehetnek, ezekről a bankfiókokban, tanácsadóknál lehet érdeklődni.

- Mekkora hiteltörlesztő részlet és bérlemény díj aránynál éri meg inkább vásárolni, vagy bérelni?

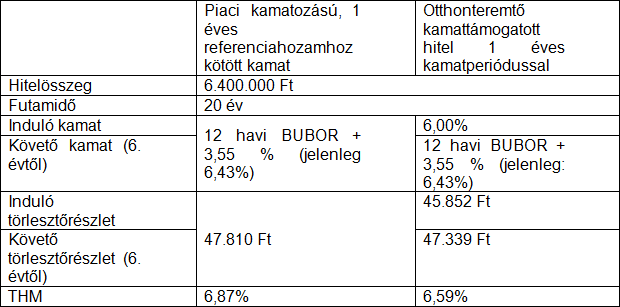

Ez elsősorban az igénylő anyagi helyzetétől és egyéni kockázatviselő képességétől függ. Ettől függetlenül nézzünk egy példát. Vegyünk egy budapesti 50 nm-es használt lakást, aminek az ára 10 millió Ft, bérleti költsége pedig 50.000 Ft/hó lenne. A jogszabályi és a banki finanszírozási korlátok mellett a felvehető hitel összege 6,4 millió Ft. A vásárlás és a bérlés közötti döntést a hitel havi törlesztőrészlete és a havi bérleti díj közötti eltérés határozza meg. A hitelt házaspár veszi fel és vállal minimum havonta összesen 240.000 Ft jóváírást az FHB számláján, aminek köszönhetően 0,75% kamatkedvezményre válik még jogosulttá.

Forrás: FHB Bank

E példa esetében jobban megéri hitelből megvenni az ingatlant, mint albérletet fizetni.

Általában azonban sokkal komplexebb ez a kérdés. Sok más mellett függ az igénylő céljaitól, jövőbeni terveitől, anyagi helyzetétől, az ingatlan minőségétől, stb. Például egy két gyermekes családnál, ahol fix és helyhez kötött a munkahely, feltehetően nem éri meg bérelni hosszú távra, mert egy idő után a bérleti díj mellett a bérleményre költött pénzek is „kidobottnak” számítanak. Más a helyzet egy fiatal pályakezdő egyedülálló esetén, aki korántsem biztos, hogy az adott területen él majd hosszabb ideig. Az ingatlan piaci ára és mérete is meghatározza a kérdést, azaz mekkora forrást kell az ingatlanba allokálni, de az adott igénylő megtakarításainak mérete és azoknak az eloszlása a hosszú és a rövid típusok között szintén meghatározhatják a döntést.

Azt látjuk, hogy az egyszerűbb megtakarítások (pl. bankbetét) hozamai annyira alacsonnyá váltak, hogy egyre többen ingatlanszerzésbe forgatják. Az önrészhez szükséges megtakarításokkal rendelkezőknél a vásárlás ma sokkal relevánsabb a bérlésnél. A jellemzően nyomott árú ingatlanok megszerzéséhez hiányzó részt szívesen pótolják ki az alacsony kamatszintet szintén követő, kedvezőnek számító hitellel, speciális esetekben pedig ingatlanlízinggel.

...

Folytatjuk