Nem lesz már olcsóbb a lakáshitel!

Manapság sokaknak csípőből jön a reakció, mikor bármilyen hitellel kapcsolatos hírt, ne adj' isten, ajánlást látnak, olvasnak, hogy "mit képzelnek ezek", "a bankárok tették tönkre az országot", "rabszolgasorsba taszítanak a drága hitellel", stb. Lehetne napestig ütköztetni itt az érveket, de akár meddig is tartana ez a szópárbaj, a végén nem jöhet ki más eredmény, minthogy hitelre igenis nagy szüksége van mind a gazdaságnak (vállalkozásoknak), mind a lakosságnak (családoknak). Természetesen olyan hitelekre és olyan feltételekre érdemes és kell is itt gondolni, ami egyfelől fenntartható a finanszírozónak és biztonsággal kitermelhető a felvevőnek egyaránt. Nem pedig olyan hitelekre, ami uzsora jellegű, vagy a belső gazdasági helyzettől némileg független és kiszolgáltatott (lásd devizahitel) elemeket hordoz. Az ok, amiért szükségünk van "jó hitelre" pedig viszonylag egyszerű. Mindenki szeretne minél előbb egyről a kettőre jutni, legyen szó vállalkozásról, vagy a családunk életszínvonalának emeléséről.

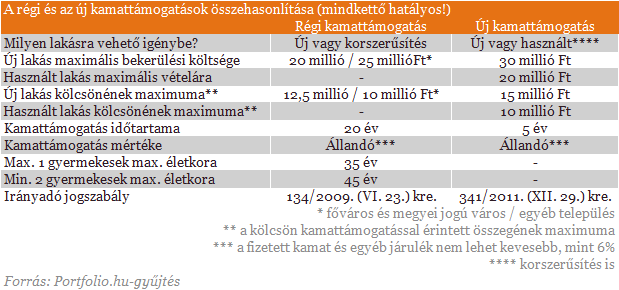

Ugyan mostanság szörnyű időszakot élünk a hiteltermékek általános megítélésével kapcsolatban, ám ez a rossz szájíz leginkább a korábbi, rendkívül magas THM-ű forinthitelekkel, illetve a sokak egyéni tragédiájához vezető devizahitelekkel köthető össze. Mára ugyanis szinte konszolidálódott a helyzet. A hitel ugyan még nincs ingyen (és nem is lesz, hiszen ha a kamat 0% is lenne, akkor is kellene legalább 2-3%-nyi költséget fizetni a finanszírozóknak egyéb költségek jogcímen), a kamatok folyamatosan csökkenek, a támogatott közel 6-8%-os, és a piaci alapú 8-10% körüli hitelkonstrukciók (THM) már nagyon is közel állnak a vállalható szinthez. Bár nem lehetetlen, de nehéz elképzelni, hogy a belátható jövőben Magyarországon 6% alá csökkenjen a lakáshitelek THM-je.

A lakásárak zuhanásáról és a lakáspiac működéséhez szükséges feltételek összefüggéseiről szóló korábbi bejegyzésünket IDE kattintva olvashatod el.

Amit pedig ugyancsak nem árt a fejünkben tartani akkor, amikor a hiteltermékeket szidnánk, az az, hogy az idő múlásával egyre többen jelennek meg a lakáspiacon olyanok, akik még nem égették meg magukat. Közülük pedig sokan szeretnék kihasználni a jelenleg padlón lévő lakáspiaci árak nyújtotta előnyöket, akár befektetőkről, akár első lakásukat vásárló fiatalokról, vagy éppen a korábbi hitelükből "jó adósként" kipörgő családokról legyen is szó. Számukra valóban egyre vonzóbbak a körülmények még akkor is, ha nem tudják, vagy nem szeretnék zsebből finanszírozni a nagyobb, a szebb, a jobb elhelyezkedésű, vagy bérleménynek kiszemelt lakás megvásárlását.

Szavazz arról, hogy szerinted érdemes-e most lakást venni, és érdemes-e hozzá hitelt felvenni, vagy szerinted semmi értelme az egésznek, és kerülni kell a lakásvásárlást.

Ha nem találod a felkínált lehetőségek között a számodra megfelelő választ, akkor írd meg kommentben, hogy neked mi a véleményed.