Ezért zuhant, és ezért szenved a lakások ára - Tegyük végre tisztába!

Mitől működik a lakáspiac, és miért nem működik jelenleg Magyarországon? Néhány egyszerű és evidens ok, amitől kevesebbet ér a lakásod, mint szeretnéd.

Évek óta (a válság kirobbanásától lassan már 5 év is eltelt) csak pislogunk és kesergünk azon, hogy újabb és újabb történelmi mélypontokat döntöget a hazai lakásépítési piac, mindeközben pedig az árak is folyamatosan csökkennek, és a folyamat megállása még most sem vehető biztosra. (Mondjuk a lakással még nem rendelkező fiatal életkezdők, azaz az első lakásvásárlók, és a befektetők nem hiába nem panszkodnak a kialakult helyzet miatt.) Vegyük végig, hogy mire is lenne szükség ahhoz, hogy kiegyensúlyozottan működjön a hazai lakáspiac, melyek a már jelenleg is meglévő elemek, és mire lenne szükség ahhoz, hogy valóban érdemi fellendülés következhessen be a lakáspiac minden területén. Lássunk tisztán a lakáspiacon!

Mitől pörög a lakáspiac?

Hitel

Talán nem is kell sokat bizonygatni, hogy hitelezés nélkül milyen lassú lenne minden fejlődési folyamat, így a hazai lakáspiac jövőbeli növekedése is. Sokakat mostanság ugyan rosszérzés fog el a hitel szónak még a hallatán is, ám maga a finanszírozási forma egyáltalán nem az ördögtől való. Sőt! Mind az építkezésekhez, mind a vásárlásokhoz szinte elengedhetetlen, hogy valamiféle külső finanszírozás segítse a folyamatokat, így nyugodt szívvel állapíthatjuk meg, hogy a hitel valamilyen formája (és/vagy a lízing) egyértelműen nélkülözhetetlen a lakáspiac fejlődéséhez/növekedéséhez.

Gazdasági növekedés

A gazdaság teljesítményének javulása az alapja a bérek és a jövedelmek általános növekedésének is. Ahhoz, hogy a jövő lakásvásárlói nyugodtan vonjanak be külső forrást a lakásvásárlásukhoz, és higgyenek a befektetésük értékállóságában, kimondottan hasznos, ha konjunktúra van a gazdaságban. Ez az egyik motorja az első pontnak is, a hitelezésnek, ami mind az építéseket, mind a tranzakciók számát, mind az árakat komolyan befolyásolja. Tehát az egészségesen működő lakáspiacon a hitel, illetve a hitelezés működésének feltételei, mind a keresleti, mind a kínálati oldalon alapvető szükségletek.

Jövőkép, biztos munkahely

Az eddigi feltételekhez hasonlóan a pozitív jövőkép és a munkahelyünk biztonságába (vagyis jövedelmünk forrásába) vetett bizalom, azaz a létbiztonság is elengedhetetlen feltétele annak, hogy hosszú távú pénzügyi elkötelezettséget vállaljunk, és például lakást vegyünk jelzáloghitelből. A válság is bebizonyította, hogy a legnagyobb áreséseket azokban az országokban láthattuk, pl. Spanyolország, ahol a legbrutálisabb volt a munkanélküliség növekedése, illetve azokban, ahol a válságot megelőző árnövekedési buborék egy kevésbé stabil alapokon álló gazdasággal párosult, mint például Románia, hogy csak két jól ismert európai példát említsünk.

Állami ösztönzők

A hitel mellett, illetve a hitellel karöltve, a hitelkamatok állami támogatása szintén lényeges elem a lakáspiac működéséhez, főleg Magyarországon, ahol a csökkenő tendencia ellenére is kimondottan magas az alapkamat szintje. Ám nem is elsősorban a támogatás mértéke a legmeghatározóbb, hanem a kiszámíthatósága, tervezhetősége. Az állami kamattámogatás, szocpol, egyéb támogatási formák, mértéküktől és feltételeiktől függően rengeteget képesek lendíteni a lakáspiacon. Ugyanakkor nem az a legrosszabb, ha nincs ilyen állami segítség, hanem az, amikor a jelenleg is megtapasztalható bizonytalanság van körülötte, és a vásárlók kivárnak, esetlegesen tranzakciókat halasztanak el (vélt) jövőbeni juttatások kedvéért. (Erre a megszellőztetett félszocpol miatt jelenleg számtalan példa van az országban). Amire tehát elsődlegesen szüksége lenne a piacnak és a vásárlóknak, az egy jól átgondolt és stabil lakáspiaci ösztönző rendszer, amire ténylegesen lehet építeni hosszú távon.

Új építések

Bár nem elsősorban ok, hanem inkább a lakáspiac felpörgésének következménye, de mindenképpen mértékadó az új építésű lakások volumene a lakáspiac teljesítményének értékelésekor. A piac működésének és fejlődésének az egyik fokmérője ugyanis az, hogy minél nagyobb legyen a választék a vásárlók számára minőségi (minőségileg megépített, avagy felújított) ingatlanokból.

A lakáspiac egyik legfontosabb eleme a megújulás. Ahhoz, hogy a társadalom létező fejlődési igényét, a jobb lakókörnyezethez jutásának szükségét kielégíthessük, folyamatosan új fejlesztésekre, felújításokra van szükség. Sokan sokat hangoztatják manapság a hazai lakásállomány elöregedésének problémáját, miszerint 100 év alatt meg kellene újulnia a hazai lakásállománynak, amihez évente 40 ezer új lakásra lenne szükség. Az építőipar szereplőinek mindenképpen jól jönne, ha ezt az éves növekedési ütemet képes lenne fenntartani az ország, ám nem szabad elfelejteni, hogy tízezres nagyságrendben újulnak meg teljes városrészek, épületek és lakások az országban, a fenntarthatóság jegyében. A kulcs tehát nem kizárólag a teljesen új épületek és lakások építésében rejlik, hanem legalább ekkora súllyal szerepelnek a megújítások, felújítások is. Jelen helyzetben a felújítások, az energiatakarékos korszerűsítések (az ún. aktív rezsicsökkentés) fontossága, időszerűsége és sokrétű haszna nehezen vitatható.

Megújulni képes élhető környezet

Ahhoz hogy egy város, egy városrész valóban alternatívát jelentsen a lakóingatlanok piacán keresgélők számára, vagyis érdemes legyen ott fejleszteni, felújítani, nem árt, ha a környezete is képes a megújulásra, az élhetőségi kritériumok folyamatos javítására. A válság évei alatt leginkább azok a területek, városrészek számítottak ellenállóbbnak az árzuhanással szemben, amelyek környezete képes volt lakói számára új alternatívát biztosítani, élhetőbb környezetet nyújtani.

Ezeknek a feltételeknek a teljesülése esetén biztosak lehetünk abban, hogy jól működő lakáspiac alakul ki, egészséges tranzakciószámmal, és fenntarthatóan növekedő árakkal.

De mi az, amink most van?

Az összegzés után lássuk, hogy az ideális állapothoz képest jelenleg mely feltételek teljesülnek Magyarországon.

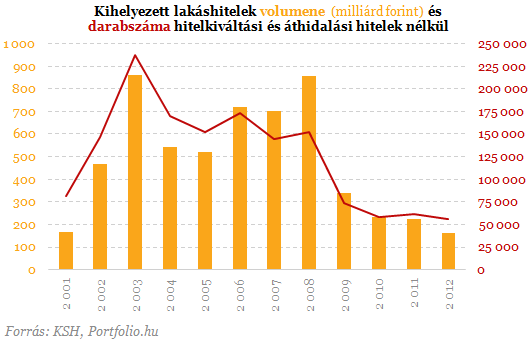

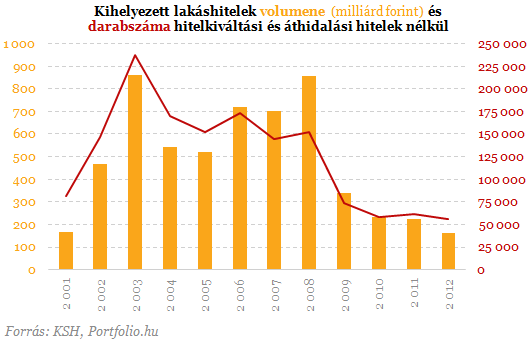

Kevés az új hitel

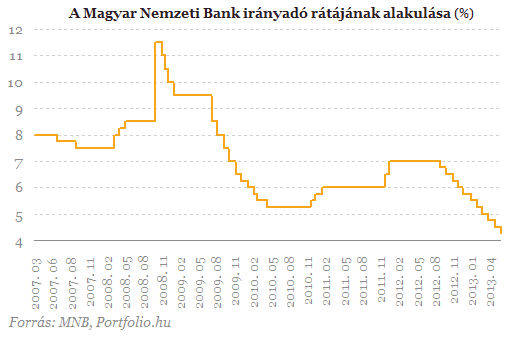

Manapság hitelfelvételi kedv módfelett alacsony. A hitelképes ügyfelek jelentős része nem gondolkodik ilyen finanszírozásban. A vonzó feltételeket a lakáshitelezésben aktív bankok leginkább csak a megbízható ügyfeleknek kínálják, ám ez nem kizárólag a készpénzből vásárló legjobb ügyfelekre vonatkozik. A bankok oldalán jó ideje a kereslet hiányát hangsúlyozzák, okkal. A kamatok a kockázatok miatt még mindig magasaknak mondhatóak, a forrás drága, vagyis szinte minden a hitelezés ellen szól, ám a folyamatosan csökkenő hazai alapkamat jó irányba hat, bár a nehéz körülmények miatt ez egyelőre nem képes érdemi javulást eredményezni. Nem szabad figyelmen kívül hagyni, hogy miközben a lakosság egy része túlságosan eladósodott, vagyis mára már szinte kezelhetetlen kockázatot vállalt például egy (deviza)hitellel a válság előtt, ugyanakkor vannak számosan olyanok, akik körültekintőbben vették fel a hitelt és/vagy családjuk gazdasági helyzete is szerencsésebben alakult a válságos években. Más szemmel nézve pedig kijelenthető egyes bankokról, hogy a valaha elvárt növekedésük érdekében a túlfinanszírozás hibájába estek. A devizahitel és a válság veszélyei, következményei mély nyomot hagytak a lakosságban és a hitelintézetekben. Kölcsönösen az óvatosság jellemzi a piac minden résztvevőjét, ami várhatóan lassan fog csak oldódni.

Hiányos és bizonytalan állami ösztönző rendszer

Bár léteznek bíztató jelek az állami ösztönzés területén, mint a kamattámogatás, a szocpol, vagy akár a korszerűsítési pályázatok, a két legsúlyosabb gond az érezhető állami forrásszűke, illetve a bizonytalansági tényező. Érzékelhető, hogy az állam folyamatosan próbál újabb és újabb apró intézkedéseket bedobni a lakáspiac álló tengerébe (tavacskájába), ám ezek nem gerjesztenek a partról is látható hullámokat. A másik probléma pedig a bizonytalanság okozta jelentős számban felgyülemlett elhalasztott vásárlás. Amennyiben kidolgozásra kerülne egy hosszú távú és véglegesnek tekinthető ösztönzési stratégia, leszögezve, hogy a következő 5-10 évben ezek a lehetőségek és ezek a keretek, talán sokan nem bíznának tovább egy álmodott nagyobb támogatás megjelenésére. Ugyanakkor azt sem szabad elfelejteni, hogy a lakossági hitelleépítés alapvetően egy kívánatos folyamat, hiszen a stabilitást szolgálja, így egyértelműen olyan típusú ösztönzési rendszerre lenne szükség, ami mindenki számára a vállalható keretein belül, alacsony kockázattal, kiszámíthatóan segíti a lakásvásárlást.

A stagnálás körül lavírozunk

Egyszer éppen pozitív, máskor negatív a gazdasági teljesítményünk mutatója, ami szintén a lakáspiac működésének az ellensége. A gazdaság növekedése, tágabb értelemben a bérek, és az aktív dolgozó lakosság számának növekedése nélkül szintén nehéz érdemi előrelépést realizálni a lakáspiacon. Jól látszik, hogy lokálisan, például Győrben és Kecskeméten, ahol az országos átlaghoz képest pezseg a gazdaság, mennyivel jobban pörög a lakáspiac is. A lakáspiac és a gazdaság növekedésének kapcsán azonban a mindig visszatérő elemre, a hitelre is szükséges lenne. A hiteltermékek iránti keresletet és bizalmat azonban még újjá kell építeni. A más országokban dolgozó és élő aktív magyarok, nagyrészt képzettebbek, rugalmasabbak és fiatalabbak így ők szintén fontos elemei lennének mind az általános gazdasági, mind a lakáspiaci növekedésnek, ám manapság sajnos inkább negatív előjellel szerepelnek a számvetésben. Hosszabb távon azonban, amennyiben egyszer hazaköltöznek, talán egy magasabb minőségi szinten tudnak csatlakozni a rendszerhez.

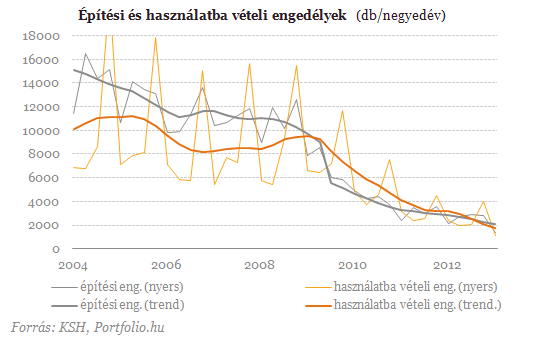

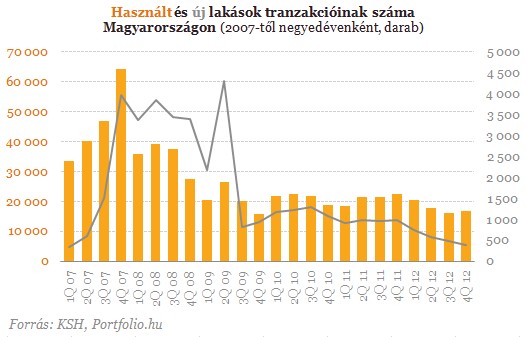

Alig épül új lakás

Az új lakások számának esetében továbbra is inkább következményről, mintsem okról beszélhetünk.

Nem kell sok statisztikát végigbogarászni ahhoz, hogy belássuk, ha nincs kiszámítható piac, a hitelezés és az állami ösztönzési rendszerrel kapcsolatos bizalmatlanságon felül alapvető létbizonytalanság uralkodik a lakosságon, akkor bizony a vállalkozók sem ragadják meg a lapátokat, hogy ilyen bizonytalan környezetben sokmilliárdos fejlesztéseket hajtsanak végre, kockáztatva azt, hogy esetlegesen beragadnak a fejlesztésbe, és tönkre is mennek.

A környezet megújulása az erősségünk

Sajnos az egyetlen mutató, amiben jelenleg inkább a pozitív oldalon billegünk, az a környezet megújulása. Ebben az esetben konkrétan olyasmikre gondolunk, mint például Budapesten a 4-es metró fejlesztése, vele együtt a fontos felszíni csomópontok megújulása (Móricz Zsigmond Körtér, Kálvin tér, Kelenföld, stb.), a Széll „Moszkva” Kálmán tér várható megújulása, több sétálóutca, csökkentett forgalmú utca kialakítása, városközpontok fejlesztése, játszóterek rendezése, és sok egyéb kisebb-nagyobb helyi fejlesztés. Természetesen ezekről a felújításokról is leginkább lokálisan lehet (és érdemes) beszélni, ám pont ezek a projektek lehetnek fontosak egy adott környék lakáspiacának élénkítéséhez, a kereslet és az árak növekedéséhez, de legalábbis szinten tartásához. Ez persze a leggyengébb láncszem a gépezetben, de örüljünk annak, hogy ebben legalább látszanak pozitív jelek.

A „mi lenne jó”, és a „mink van” után, egy kis okfejtés arról, hogy mire lenne szükségünk a jelenlegi helyzetben.

Kellene nekünk némi tartósabban is kimutatható gazdasági növekedés. Ezzel sok újdonságot ugyan nem árultunk el, ám ha lakáspiac növekedéséről elmélkedünk, egyszerűen muszáj az alapoknál kezdeni, hiszen hosszú távú anyagi elkötelezettséget jelent mind vásárlás, mind építés esetén. A jelenlegi helyzet az, hogy ebben állítólag bizakodhatunk, bár tartósan dinamikus gazdasági növekedést csak a legoptimistább elemzők jósolnak.

Elengedhetetlen egy új alapokra épülő, biztonságos, kiszámítható hitelezési rendszer kiépülése, valamint az, hogy a lakosság visszanyerje a megtépázott bizalmát a hitelintézetekben és a hiteltermékekben. A bizalom visszaállításán ugyan már dolgoznak egyes bankok, a leendő ügyfeleknek azonban megfontoltan és tudatosan kell a hitelhez hozzáállniuk. A hitellel és egyéb pénzügyi termékekkel való kapcsolatunk pedig pénzügyi edukációs kérdés is, amit alapvetően már otthon, de legrosszabb esetben a közoktatás rendszerében már magunkba kellene szívnunk.

Az állami ösztönzők véglegesítésére, egy hosszú távú állami lakáspiaci stratégiára pedig már hatalmas szükség lenne. Mind a vásárlóknak, mind az eladóknak, mind a piaci szereplőknek kiemelkedő érdeke, hogy pontosan lássanak, és tervezhessenek. Ezt az igényt pedig nem elsősorban pénzkérdés kielégíteni, hanem politikai akarat. Persze a politikai kommunikáció szempontjából belátható, hogy hasznosabb az újabb és újabb piacösztönző támogatási morzsák alkalmi bejelentése.

Végül, de nem utolsó sorban, kimondottan jót tenne a gazdasági értelemben vett létbiztonság növekedése (jelentsen ez bármit is egyénenként), és az sem ártana a lakáspiacnak, ha az ország újra vonzó jövőképet nyújtana széles körben a jövő generációinak. Ehhez azonban alapvetően szükséges az első pont, a gazdaság növekedésének teljesülése.

Igyekeztünk a lakáspiacot mozgató legfontosabb stratégia elemeket röviden, közérthetően összefoglalni, és bemutatni azt, hogy milyen okok azok, amik miatt ma Magyarországon a lakásépítések száma a padlón van, az adásvételek száma drasztikusan visszaesett és a lakáspiaci árindexek még mindig inkább csökkenő tendenciát mutatnak, vagyis, hogy mik az okai annak, hogy cirka 2006 óta egyre kevesebbet ér a lakásunk. Nem szabad persze elfeledkeznünk a lakáspiac ciklikusságáról sem, hiszen ahogy arra többször is tettünk említést, alapvetően egy hitelhez kötött termékről van szó, ami pedig a gazdasági konjunktúra változásainak van kiszolgáltatva. A lakossági oldal mellett pedig nem árt megemlékezni az ágazati szereplők számára kialakított üzleti környezetről sem. A fejlesztések beindulásához, ezzel pedig az árszintek emelkedéséhez nem árt, ha azoknak a cégeknek és vállalkozásoknak, amelyek a lakáspiacon szeretnék megtalálni a számításaikat, olyan piaci környezetet tudnak teremteni, amiben megbízhatónak, kiszámítahtónak és főleg jövedelmezőnek látják a befektetéseiket.

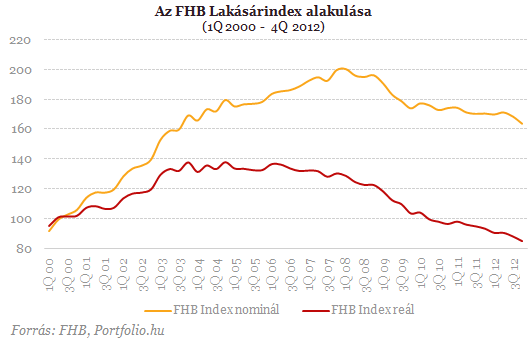

Ami talán a legfontosabb tanulság, hogy érdemi lakásár-növekedésre (mint amit a 2000-es évek elején és közepén tapasztaltunk) még jó ideig nem számíthatunk. A magas vásárlási árak, és a néhol túlpörgő piac visszatérését nem érdemes mostanában várni. Érdemi értéknövekedést a közeljövőben kizárólag megtérülő plusz befektetéssel és értékteremtéssel (felújítás, átalakítás, korszerűsítés) lehet elérni. Jobb lesz mielőbb hozzászokni lakásaink új áraihoz, és megbékélni a helyzettel, hogy a jelenlegi alapokról egy másfajta, megfontoltabb és kockázatkerülőbb (a lakosság és a hitelezők részéről egyaránt) fejlődési ciklus vette kezdetét.

… és ebben az összegzésben még nem is szóltunk a piaci és önkormányzati bérlakás-piac állandóan visszatérő kérdésköréről, a bankok helyzetéről, az építkezések, adásvételek, és bérlések által generált foglalkoztatottságról, költségekről, állami bevételekről (adók, járulékok, illetékek), valamint a megannyi piachoz szorosan kapcsolódó szakma, szolgáltatás, és az egyéb fogyasztás bevételt növelő és a gazdaságot ösztönző hatásairól.

Szerző:

Ditróy Gergely, az Otthontérkép vezető elemzője

ditroyg@otthonterkep.hu