2017.12.22. 06:00 I

MeNa

Milliókat örököltem. Hogyan gazdálkodjak vele?

Gyakran kérdezik tőlem, hogy mibe érdemes fektetni az örökséget, vagy a nagyobb összegű megtakarítást. Csokorba szedem a legfontosabb befektetési elveket és személyre szabott lehetőségeket is vázolok.

Természetesen az életkor változásával is sokféle élethelyzet állhat elő: akik most kezdik felnőtt életüket, vélhetően életpályájuk beindításához fogják használni az örökséget. És persze egészen másképp dönt egy nyugdíjhoz közelebb álló személy a saját befektetéseiről.

Néhány örök érvényű befektetési elv:

- Az ilyen egyszeri nagy bevételeket nem szabad felélni, hanem félre kell tenni jövőbeli célokra, mint a nyugdíjas évek, vagy a nagy összegű váratlan kiadások. Mindenki ismeri a valóságshow nyerteseinek példáján, hogy hiba nyertek 10 milliókat pár évvel később semmi nem marad belőle csak a keserűség, hogy újra úgy kell élni mint előtte.

- Használjunk egyszerre többféle kockázati szintű befektetési formát, így megosztjuk a kockázatot és jobban kihasználhatjuk ez eltérő elemeket. Jól tudja ezt az utcai árus is, aki egy nyári napon a táskájába tesz napszemüveget és esernyőt is, így bármilyen időjárás esetén hazaviszi a kis mellékesét.

- Az állami támogatások kihasználásával milliókkal lehetsz gazdagabb. Az állam támogatja a lakossági államkötvény vásárlást, lakáscélú megtakarítást, a magán célú nyugdíj és egészségpénztári előtakarékosságot. A saját befizetéseid 20-30%-át teszi a számláidra az állam.

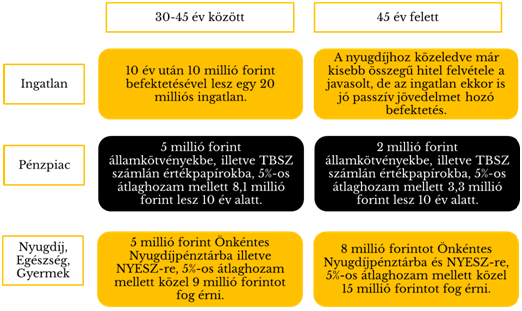

Lássuk befektetési javaslatunkat és az elérhető nyereségeket:

Feltételezések, értelmezések:

Ingatlan:

- Azért az egyik legjobb befektetés az ingatlan, mert egy nyugdíjhoz hasonló, életjáradék jellegű folyamatos bevételi forrás, így alkalmas például a gyermekek iskoláztatásának finanszírozására. Ezen felül a gyermek otthonhoz jutását úgy szokták segíteni vele, hogy átvállalják a hiteltörlesztőt, ezt követően pedig nyugdíjkiegészítésre is használható. Ha pedig nagy összegű kiadás merül fel, akár el is adható.

- 10 millió forint önerőből és 10 millió forint hitel felvételével egy bérbeadási ingatlant vásárolva, 10 év alatt két lakásszámlával kombinálva 11,5 millió forint teljesen kockázatmentesen az összes visszafizetendő, melyet a bérleti díjbevételek teljes mértékben fedeznek. Amennyiben az ingatlanok árai magasabbak lesznek 10 év múlva, mint most akkor akár 20 millió forintot meghaladó ingatlanvagyon lesz a kezdeti 10 milliós befektetésből. Az ingatlan kiválasztásánál a lokáció a legfontosabb, ezért javasoljuk az otthontérkép.hu ingatlankereső használatát, ahol térképen is ki lehet választani a megcélzott területen elhelyezkedő ingatlant.

Pénzpiac:

- Az államkötvények biztos hozamot hoznak, ha lejáratig megtartják őket, de bármikor eladhatóak és az ingatlan hosszabb értékesítési idejével szemben pár napon belül pénzzé tehetőek. A magyar állam támogatja a lakossági állampapír vásárlást. Aki pedig vállalati részvényekbe, vagy kötvényekbe fektet, az állampapírokénál magasabb hozamot is elérhet --- nagyobb kockázat vállalása mellett.

- Aki nem szeretne nagyobb kockázatot vállalni annak a támogatott államkötvényeket tudjuk javasolni. Aki hajlandó magasabb kockázatot vállalni, de nem járatos a részvények és kötvények világában, annak több befektetési alap vásárlását javasoljuk az államkötvények mellett. Aki pedig tudja, milyen papírokat vásárolna, azoknak a TBSZ (Tartós Befektetési Számla) a jó választás.

Nyugdíj, Egészség, Gyermek:

- Az állam a nyugdíj- és egészség pénztári megtakarításokat extra 20%-kal támogatja. A NYESZ (Nyugdíj Előtakarékossági Számla) jóváírásai után szintén 20% adójóváírás érvényesíthető (évente 100.000 forint összegben) és a befektetések hozamai adómentesen hozzáférhetőek, így ezt a formát szintén azoknak javasoljuk, akik nagyobb kockázatot hajlandóak vállalni és tudják mibe szeretnének fektetni.

- A gyermek lakáscéljaira a Babakötvényt és a gyermekek részére kialakított hosszú távú lakástakarék megtakarításokat javasoljuk. Egészség és nyugdíjpénztári illetve lakástakarék pénztári termékekkel kapcsolatosan szívesen készítek ingyenes, személyre szóló ajánlatot, ingyenesen.

Szerzőnk: Fancsali Judit pénzügyi szakértő, az egyrolakettore.hu gazdája