Ennyivel jobb magyarnak lenni, mint románnak. A számok nem hazudnak.

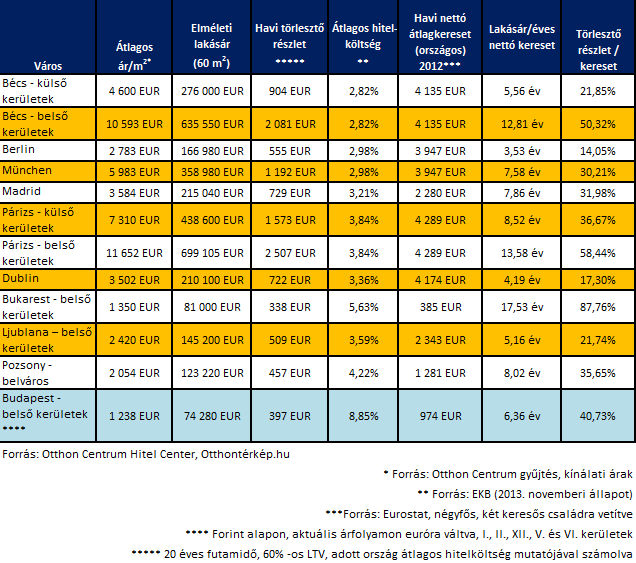

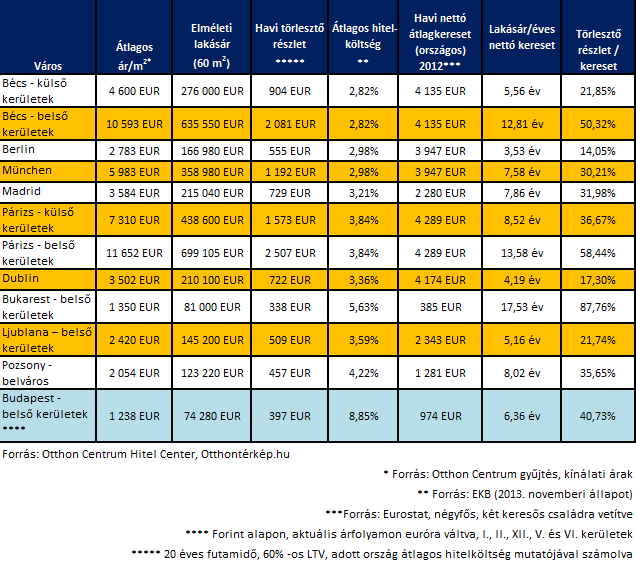

Európai összehasonlításban Budapest az egyik legolcsóbbnak számít a lakásárak tekintetében, de ha a havi nettó átlagkereseteket is bevonjuk az összehasonlításba, már nem olyan kedvező a kép. Egy fővárosban (Budapesten) élő négytagú, két keresős család kétszer annyi ideig dolgozik lakásáért, mint egy berlini, igaz, harmad annyit, mint egy bukaresti. Bár a lakáshitel-kamatok csökkentek, még mindig magasak Nyugat-Európához vagy a környező országokhoz képest. Az Otthon Centrum és az Otthon Centrum Hitel Center közös elemzésében azt vizsgálta, hogy egy átlagos lakás megvásárlása hitelből mennyibe kerül az egyes európai fővárosokban.

Az európai fővárosokat csupán átlagos négyzetméterár alapján vizsgálva Budapest jelenti az egyik legolcsóbb lakásvásárlási helyszínt. Az összehasonlításba az átlagos, egy négytagú, két felnőtt-két gyerek megoszlású családra jutó havi nettó átlagkereseteket is bevonva a magyar főváros a középmezőnybe kerül, hiszen egy átlagos fizetésű magyar családnak 6,5 évet kell „dolgoznia” egy, a felmérésben sztenderdnek tekintett, 60 négyzetméteres budapesti, belvárosi lakás megvásárlásához.

Az összehasonlítás természetesen csak elméleti, hiszen a teljes jövedelmet nem lehet mind a lakásvásárlásra félretenni, de a különbségeket szemléletesen érzékelteti.

Berlinben egy átlagos fizetésű négytagú családnak ugyanekkora (60 nm) lakás megvásárlásáért a budapestihez képest, csak fele annyit kell dolgoznia. Az igazsághoz hozzátartozik az is, hogy német viszonylatban Berlin nem számít drágának, hiszen egy müncheni átlaglakás megvásárlása már 7,5 évnyi keresetet kíván meg. A relatív lakásársorrendben Ljublana, Dublin és a bécsi külső kerületek is megelőzik Budapestet. „Természetesen minden országban belföldi vásárlóval számoltunk, hiszen a magasabb nyugat európai átlagkeresetekből sokkal kevesebb munkával tudnak nálunk külföldi vevők lakást vásárolni.” – mondta Kühne Kata, az Otthon Centrum ügyvezető igazgatója. – „A számok értelmezésénél fontos azt is figyelembe venni, hogy az egész országra jellemző átlagkeresetről van szó, ami az egyes országokban eltérhet a fővárosi átlagtól. Budapesten az átlag fizetés a KSH adatai szerint 26 százalékkal volt magasabb az országos átlagnál a vizsgált időszakban.”

Nyugati szomszédunknál szembeötlő a különbség a belső kerületek és a peremkerületek átlagos lakásárai között. A bécsi belváros drágasága kimagasló a hazai átlagkeresetek fényében, csak Párizs belső kerületei, és némi meglepetésre Bukarest belső kerületei előzik meg. A román főváros relatív drágaságában az alacsony átlagkereset is szerepet játszik, mivel abszolút értelemben csak 100 euróval magasabbak az átlagos négyzetméterárak.

Bécs Kép innen

Kép innen

A lakásárak közötti különbség mellett a hitelek havi törlesztő részletei is érdekes képet mutatnak. A felmérésben az Európai Központi Bank által közölt, euró alapú, háztartásoknak nyújtott lakáscélú hitelek átlagos költségeit használták fel a példában szereplő átlag lakás megvásárlásához igényelt hitel a törlesztő részletének kiszámolásához. A budapesti lakások esetén a forint alapú hitel törlesztő részletét vették figyelembe, amelyet az aktuális árfolyamon váltottunk át az összehasonlíthatóság kedvéért.

Bár abszolút értékben a budapesti lakás törlesztő részlete az egyik legalacsonyabb, a magas hitelköltség-mutató miatt az átlagos nettó fizetésre vetítve ez az egyik legmagasabb az összehasonlításban, 40 százalék körüli.

„A legkevésbé az írek és az osztrákok pénztárcáját terheli meg egy fővárosi átlaglakás hitelből történő vásárlása Európában, igaz, az osztrák fővárosban csak a külső kerületek kínálatára érvényes ez. – tette hozzá Bánfalvi László az Otthon Centrum Hitel Center ügyvezető igazgatója. – „A jóval drágább belső kerületek hitelből finanszírozott lakásvásárlását már csak az átlagon felül kereső réteg engedheti meg magának.” Ehhez a csoporthoz sorolhatjuk a Párizs belső kerületeiben lakást vásárló franciákat és a már fent említett okok miatt a bukaresti lakást hitelből vásárló románokat is.

Az átlagos európai lakáscélú hitelköltség szinteket vizsgálva részben a jelenlegi gazdasági állapotok tükröződnek vissza. A felmérésben 2013. novemberi adatok alapján Ausztria és Németország hitelköltség-mutatója volt valamivel 3 százalék alatt, a spanyol, a szlovén és a francia hitelköltségek 3 és 4 százalék között. Szlovákia és Románia euró alapú lakáscélú hiteleinek átlagos költsége pedig 4, valamint 5 százalék felett volt. Magyarországról euró alapú hitelek hiányában nincs összehasonlító adat, a válság előtt, 2005 és 2008 között 6,6 százalék volt az átlagos hitelköltség- mutató. Érdekes megfigyelni, hogy 10 évvel ezelőtt még az ír illetve a spanyol hitelköltség mutatók több mint 100 bázisponttal voltak alacsonyabbak az osztrák és német átlagos hitelköltségeknél.