Béreljünk vagy vásároljunk lakást? - Mi éri meg jobban?

Bérelni, vagy vásárolni? A válság előtt nagyon sokak számára egyértelmű volt a válasz: vásárolni!- ezt a nagyon magas tulajdonosi részarány is jól mutatja a magyar lakáspiacon. A lakásárak csökkenésével, a deviza alapú hitelek törlesztő részleteinek megugrásával azonban már nem olyan egyértelmű a válasz. Az Otthon Centrum megvizsgálta, hogy jelen körülmények között a vásárlás, illetve a bérlés milyen pénzügyi következményekkel jár. Sok függ a jövőbeli ingatlanárak és bérleti díjak emelkedésétől, illetve a különböző befektetési formák hozamaitól, de jelenleg mégis inkább úgy tűnik, hogy a vásárlás továbbra is némileg kifizetődőbb.

A leírtak egy jól átgondolt szempontrendszert mutatnak be, ám kérdés, hogy hiányzik-e belőle valami? Szerintetek?

„A tégla jó befektetés” sokak számára volt axióma, a lakásprivatizációra, vagy a 2000-es évek elején az állami kamattámogatás fűtötte árnövekedésre alapozva. Ez a tétel valójában már 2007-től megbukott, hiszen azóta nem volt reálár emelkedés az ingatlanpiacon. Mégis, a gondolattal, hogy inkább a banknak törlesztem a hitelt, mint a tulajdonosnak fizetem a bérleti díjat, hiszen a futamidő végén az enyém lesz a lakás, ma is gyakran találkozni” – mondta Déry Attila, az Otthon Centrum vezető elemzője. – „A jelenlegi kamatkörnyezetben és piaci viszonyok mellett azonban érdemes végiggondolni a kérdést és megalapozottan dönteni a bérlés, vagy vásárlás között.”

Lakásba, vagy államkötvénybe?

A vásárlás és bérlés összehasonlítását az egyszerűbbnek tűnő helyzettel kezdik, amikor a példában szereplő magánszemély feje fölött ugyan még nincs tető, de rendelkezik a lakás megvásárlásához szükséges teljes összeggel. Számára a fő kérdés, hogy a lakhatását hogyan oldja meg? A rendelkezésre álló tőkéből vásárolja-e meg a lakást, így lemondva annak kamatairól, viszont tulajdonosként nem kell bérleti díjat fizetnie, vagy fektesse be a tőkét és annak kamataiból fizessen bérleti díjat. Első látásra egyszerű a kérdés eldöntése: ha a tőkén elérhető hozam meghaladja az éves bérleti díjból számolt hozamot (az éves bérleti díj és a vételár hányadosát), akkor a lakásbérlés a kézenfekvő, ha a befektetés hozama a bérleti díj hozamánál alacsonyabb, a vásárlás bizonyul jó döntésnek.

Eladó ingatlanod van? Hirdesd meg INGYEN az Otthontérképen! Lakást keresel? Válogass az egész országban! KATTINTS A KÉPRE!

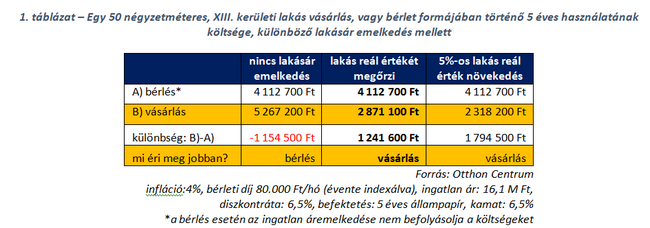

Elméletben az a vásárló, akinek van lehetősége 6-7 százalékot meghaladó – a lakásbérlet éves hozama jelenleg átlagosan 6-7% körüli – éves kamatú befektetésre, annak a bérlet lehet jó megoldás. Természetesen az átlagosnál olcsóbban megvásárolt lakás esetén még ennél is nagyobb hozamot kell hozni a tőkebefektetésének, hogy a lakásbérlés igazi alternatívája legyen a lakásvásárlásnak. A gyakorlatban azonban ennél több szempontot kell figyelembe venni. Nem szabad kizárni az ingatlanárának lehetséges emelkedését, ami középtávon egy nagyon is reális lehetőség a magyar lakóingatlan piacon. Figyelembe kell venni az inflációt, amivel a bérlésnél a befektetőnk bérleti díját évente indexálja a bérbevett lakás tulajdonosa. Ezekkel az elemekkel kiegészítve egy konkrét példa: XIII. kerületi 50 négyzetméteres, használt, téglaépítésű ingatlan, 5 éves periódussal, ami alatt a példabeli magánszemélynek szüksége van a lakhatásra. A lakás havi bérleti díja 80.000 Ft, vételi ára pedig 16,1 M Ft, és az ezekből számított éves bérleti hozam 5,95%.

Az 5,95 százalékot meghaladó hozamú befektetést nem nehéz találni; az 5 éves futamidejű államkötvény éves kamata a legutóbbi aukció adatai alapján 6,5 százalékot tett ki. Az államkötvény az alacsony kockázat miatt egyébként is megfelelő konstrukció, hiszen a példában a tőkéből származó jövedelméből kell a lakhatás költségeit (bérleti díjat) megfizetnie. Ezek alapján, a példa személy két út között választhat: A) a lakás árának megfelelő 16,1 millió forintját 5 éves államkötvénybe fekteti, és a kamatokból fizeti a 80.000 Ft körüli havi bérleti díjat, vagy B) a pénzen megvásárolja a lakást, nem fizet bérleti díjat, de lemond a kamatokról. Az 5 éves periódus végén a példa személy visszakapja a befektetése névértékét, vagy az akkori piaci áron eladja a lakását.

A modellben 4 százalékos éves inflációt feltételeznek az 5 éves perióduson, ami minden évben beépül a bérleti díjba. A vásárlás esetén a lakásfenntartás költségeit évi 100.000 Ft-ban (az 5 éves futamidő alatt évente az inflációval indexálva) állapítják meg, kiegészítve az utolsó, ötödik évben egy nagyobb, mostani reálértéken 1 millió forintos felújítással, amit csak a lakástulajdonos fizet, tehát csak a B) verzióban releváns. A modellben feltételezik, hogy az 5 év alatt az indexáláson túl nem emelkedik a lakás bérleti díja. A két opciót nettó jelenérték számítással hasonlították össze. A mindkét verzióban szereplő pénzáram nettó jelenértéke negatív, ami azt jelenti, hogy a lakás 5 éves használata minden esetben a befektetett tőkét fogyasztja. Befektetési értelemben vizsgálva így egyik változat sem kielégítő, és mutatja, hogy az otthon és befektetési funkció egy ingatlanon belül csak ritkán találkozhat. A mögöttes reáliát, az 5 éves lakhatást, figyelembe véve a negatív jelenérték a használat költségét takarja, így az a verzió célravezető, ahol kisebb ez a költség.

A modellben az ingatlan bérlése és az ingatlan árának befektetése csak abban az esetben kifizetődő, ha nem számítunk semmilyen áremelkedésre a következő 5 évben. Ha a reálisabb szcenárióban, és az 5 éves időszakon éves átlagban legalább az inflációt elérő áremelkedésben bízunk, akkor már a vásárlás éri meg. Ez utóbbi, az 5 éves időszakon jelenértékben számolva, 1,2 M Ft-tal kisebb költséget jelent. Az 5 éves időszakon 5 százalékos reálérték emelkedést feltételezve még inkább növekedik a vásárlás előnye a bérlettel szemben. A modellben sok a változó, így ha a példában szereplő magánszemély talál az államkötvény 6,5 százalékos kamatánál magasabb hozammal kecsegtető befektetést, akkor a bérlet kerülhet ismét előnybe. A példában a lakás árának inflációt követő emelkedése esetén a befektetésnek 8,1 százalék fölötti hozammal kell rendelkeznie, hogy a bérlet jobban megérje, mint a lakásvásárlás. Ilyen befektetés azonban magasabb kockázatot is jelent, amit a lakhatás folyamatossága miatt külön mérlegelni érdemes.

„Az 5 éves időszakon éves 4 százalékos inflációt követő árnövekedés a lakáspiacon valós alternatíva, hiszen a lakásárak így a válság óta elszenvedett 20 százalékos nominális árcsökkenést korrigálnák” – tette hozzá Déry Attila. – „Az idei év már bíztatóan indult a lakáspiacon, és még akkor is, ha inkább stagnálás valószínűsíthető idén a lakásárak tekintetében, az 5 éves időtávon könnyen elképzelhető a 20 százalék körüli nominális növekedés.”

Hitelből is megéri vásárolni?

Reális lakáspiaci szcenáriókat és befektetési lehetőségeket feltételezve a készpénzes vásárlóknak a várható áremelkedés miatt érdemesebb a lakásvásárlást választani. A kérdést tovább bonyolíthatja, ha a vásárláshoz nem áll rendelkezésre a teljes tőke. Ilyenkor a két opció a tőke befektetése, és a kamatokból a bérleti díj egy részének megfizetése, vagy a tőkét egy hitelhez önerőként felhasználva a lakás megvásárlása. Ekkor a lakhatásért a bérleti díj helyett a törlesztő részletet fizeti a vásárló. A modell futamidejének a végén, az előző példához hasonlóan, vagy visszakapja a befektetése névértékét, vagy az akkori piaci áron eladja a lakását.

„A modell megbízhatóságát, illetve gyakorlati használhatóságát jelentősen rontja, hogy a hitelt jellemzően hosszabb, 15-20 éves időtávra veszi fel a lakásvásárló. Ilyen időtávra nagyon nehéz megbízhatóan előre jelezni a hitelkamatok, a lakásárak, a bérleti díjak, de még az infláció alakulását is” – tette hozzá Déry Attila.

A megnövekedett bizonytalanság ellenére a fent leírt példát folytatva, egy 15 éves időtávon megvizsgálták a hitelből vásárlás, illetve az önerővel megegyező tőke befektetésének kimenetelét. A befektetésnek a 15 éves államkötvényt választották, melynek legutóbbi aukcióján 6,75 százalékos éves kamatot állapítottak meg. A példában az ingatlan árának 40 százaléka áll rendelkezésre. A hitelt szintén 15 évre, 7,15 százalékos hitelköltség mutató mellett vették figyelembe. Ez a hitelkamat megegyezik a jelenlegi 5 éves kamatperiódusú lakáscélú lakossági hitelek átlagos hitelköltség mutatójával. A 15 éves periódus végén a példa személy visszakapja a befektetése névértékét, vagy akkori piaci áron eladja a lakását.

A modellben 4 százalékos éves inflációt feltételeztek a 15 éves perióduson, ami minden évben beépül a bérleti díjba. Vásárlás esetén a lakásfenntartás költségeit évi 100.000 Ft-ban (a 15 éves futamidő alatt évente az inflációval indexálva) állapították meg, kiegészítve az ötödik és tízedik évben mindkétszer egy mostani reálértéken 500.000 forintos, az utolsó évben egy nagyobb, mostani reálértéken 1 millió forintos felújítással, amit csak a lakástulajdonos fizet, tehát csak a B) verzióban releváns. A modellben feltételezik, hogy az 15 év alatt az indexáláson túl nem emelkedik a lakás bérleti díja. A két opciót nettó jelenérték számítással hasonlították össze. A mindkét verzióban szereplő pénzáram nettó jelenértéke negatív, ami azt jelenti, hogy a lakás 15 éves használata minden esetben a befektetett tőkét fogyasztja. Befektetési értelemben vizsgálva így egyik változat sem kielégítő, és mutatja, hogy az otthon és befektetési funkció egy ingatlanon belül csak ritkán találkozhat. A mögöttes reáliát, az 15 éves lakhatást figyelembe véve a negatív jelenérték a használat költségét takarja, így az a verzió célravezető, ahol kisebb ez a költség.

Az eredmény nagyon hasonló a készpénzes verziónál tapasztaltakhoz, a tőke befektetése és a kamatokból a bérleti díj kifizetése a modellben csak akkor éri meg, ha a 15 éves időszakon egyáltalán nem számítunk lakásár emelkedésre. Ha éves átlagban 1,1 százalékot meghaladó az áremelkedés (ami a modellben a 4 százalékos infláció miatt még reál értelemben vett értévesztést jelent), ami a 15 éves időtávon egy összesen 24,7 százalékos nominális emelkedést jelent, akkor már a vásárlás éri meg jobban. Aki tehát a következő 15 éves időtávon 25 százaléknál nagyobb nominális áremelkedésre számít a lakásárakban, annak már hitelből is megéri jelenleg a lakásvásárlás, feltéve, hogy a modell jelenlegi kondíciói nem változnak, de ilyen előrejelzésekre a gyakorlatban valószínűleg kevesen fognak vállalkozni.

Az előrejelzés nehézségét a múltbeli árak alakulása is jól mutatja. Ha az elmúlt 15 év lakásár tendenciáit nézzük, akkor 1998 és 2013 között a nominális emelkedés több mint 100 százalékos, viszont 10 éves időtávon 2003 és 2013 között nominális értelemben már 4 százalékos csökkenés látható.

„A lakásvásárlás pénzügyi tudatossága és annak időtávja között önmagában is ellentmondás van. A lakásvásárlás egy hosszú távú döntés, hiszen csak a megvásárlása és eladása a jelen piaci helyzetben majdnem egy évet emészt fel, a használat, illetve birtoklás időtávja pedig sok-sok évben mérhető. Ez túl hosszú időtáv ahhoz, hogy megbízhatóan előre jelezzük a bérlés, vagy vásárlás eldöntéséhez elengedhetetlen feltételek, pénzügyi kondíciók alakulását” – mondta Kühne Kata, az Otthon Centrum ügyvezető igazgatója. – „Emellett a válság egyik hozadéka lehet, hogy a lakásvásárlók tudatosabban tervezik meg pénzügyi szempontból is a vásárlásukat. Hiszen 5 éves időtávon reálisan a vásárlás éri meg jobban, mint a bérlés.”

{kind=link}