Itt a legjobb lakástakarék ajánlat 4 évre!

Ha pontosan szeretnénk összehasonlítani a lakástakarékokat, érdemes a futamidőből fakadó eltéréseket korrigálni, hogy közös nevezőre hozzuk a különböző termékeket. Épp ezt tettük meg a 4 éves lakástakarékoknál, ahol egy konstrukciót találtunk, ami messze kiemelkedik a többiek közül. Ehhez nagymértékben hozzájárulnak az aktuális akciók, a kamatbónusz és a Bankmonitor egyedi kedvezménye is. Lássuk a részleteket!

Korábban az 5 éves lakástakarékokat hasonlítottuk össze a saját módszertanunkkal, amivel a lakástakarék termékek közös nevezőre hozhatók. Erről a listáról sok olvasónk a Fundamenta lakáskassza megjelenését hiányolta, azonban ennek az egyedüli oka pusztán az volt, hogy nem rendelkezik 5 éves lakástakarék konstrukcióval.

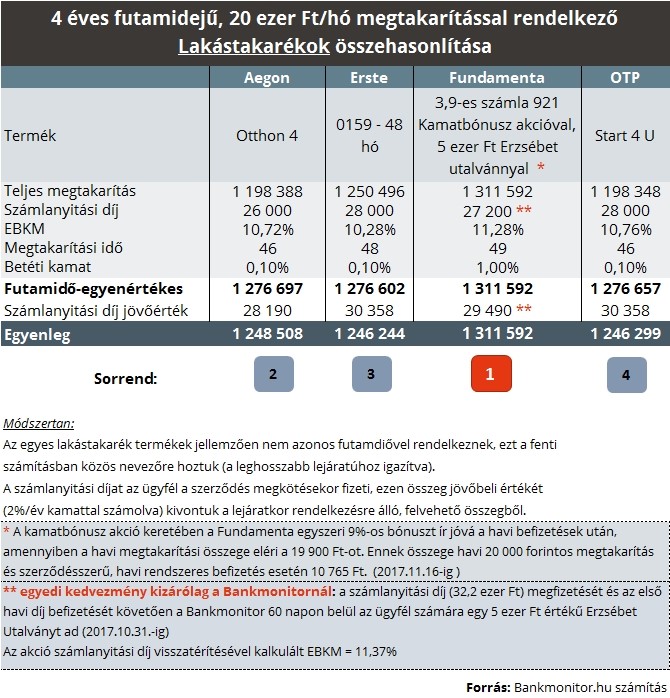

Most a módszertant újból elővettük, csak éppen a 4 éves lakástakarék termékeket vettük górcső alá. Lényegében a számolási metódus azt hidalja át, hogy az egyes lakástakarékok futamideje eltér egymástól. Például a 4 éves szerződések között nem csak 48 hónaposak, hanem 46 és 49 hónapos lejáratúak is előfordulnak. A futamidő egyenértékes pedig épp azt mutatja meg, hogy mi lenne a hatása, ha az összes szerződés a leghosszabb futamidőig, jelen esetben 49 hónapig tartana.

Ráadásul az eltérő számlanyitási díj értékével is korrigálunk. Helyesebben annak a jövőértékét vesszük, vagyis megnézzük, hogy mekkora összegről mondunk le, ha 4 évig az egyéves lakossági állampapírnak megfelelő 2%-os kamat mellett is be tudtuk volna ezt fektetni. Ez azért indokolt, mert a számlanyitási díjat a futamidő elején fizetjük ki, viszont a megtakarítási összeg a futamidő végére vonatkozik.

A számítás alapján a pontos sorrendet is fel tudjuk állítani a négyéves lakástakarékok között. Az ajánlatok közül a Fundamenta lakástakarék konstrukciója emelkedik ki a többiek közül, ugyanis ezzel takarékoskodva több mint 60 ezer forinttal nagyobb egyenleg jön ki az összehasonlítás alapján. Ez egyrészről az igen magas, 1%-os betéti kamatnak köszönhető, ráadásul ezenkívül akciók is elérhetők most a lakástakarék után, amelyek mind a megtakarítási egyenleget növelik.

Kezdjük máris a Fundamenta kedvezményével, aminek keretében az első évben 9%-os kamatbónuszt kapunk az első megtakarítási évben, ha legalább 19 900 forintos havi befizetést vállalunk. Fontos, hogy ezt összeget a megtakarítási idő alatt elkülönítve tartják nyilván, arra további kamatos kamatot nem kapunk, és majd a kiutalás napján kerül jóváírásra a megtakarítási számlán (tehát feltétel, hogy ne szűnjön meg idő előtt a megtakarítás). A kamatbónusz maximuma 12 ezer forint lehet, viszont ha valaki havi rendszerességgel teljesíti a befizetéseket, akkor 10 765 forintos kamatbónuszra számíthat.

Gyakorlatilag ezt fejeli meg a Bankmonitor egyedi kedvezménye, aminek értelmében, a 20 ezer forintos lakástakarék szerződések után egy 5 ezer forintos Erzsébet Utalvány is jár. A kamatbónusszal és a visszatérítéssel így akár 17 ezer forintos pénzügyi előnyre is szert lehet tenni, ha a Bankmonitoron keresztül történik a szerződéskötés.