Hasznos információk

Mert a lakásvásárlás az egyik legnagyobb befektetés az életünkben.

Mivel magánemberként a lakásvásárlás az egyik legnagyobb anyagi ráfordítással járó kiadása többségünk életének, ezért jobb minél alaposabban felkészülni a végleges döntés meghozatala előtt. Bár sokaknak talán evidens, de nem árt újra és újra tudatosítani, hogy a lakás nem csak annyiba kerül, amekkora összeg az árcéduláján szerepel (mínusz alku), hanem a járulékos költségeken keresztül a vásárlás több százezer, vagy akár több millió forintos PLUSZ költséget is jelenthet a vásárlóknak. Illeték, ügyvédi díj, költöztetés, csak néhány a legfontosabbak közül, amikre érdemes előre felkészülni. A borítékolható extra költségeken túl azonban sokan némi támogatásra is számíthatnak. Állami kamattámogatás, szocpol, illetékkedvezmény, és egyéb támogatások és mentességek segíthetik álmaink új otthonának megvásárlását.

Vegyük sorra, hogy használt avagy új lakás vásárlásakor, általános esetben, milyen extra költségekre kell még felkészülnünk, mielőtt végleg a sajátunknak tudhatjuk új otthonunkat.

Illeték

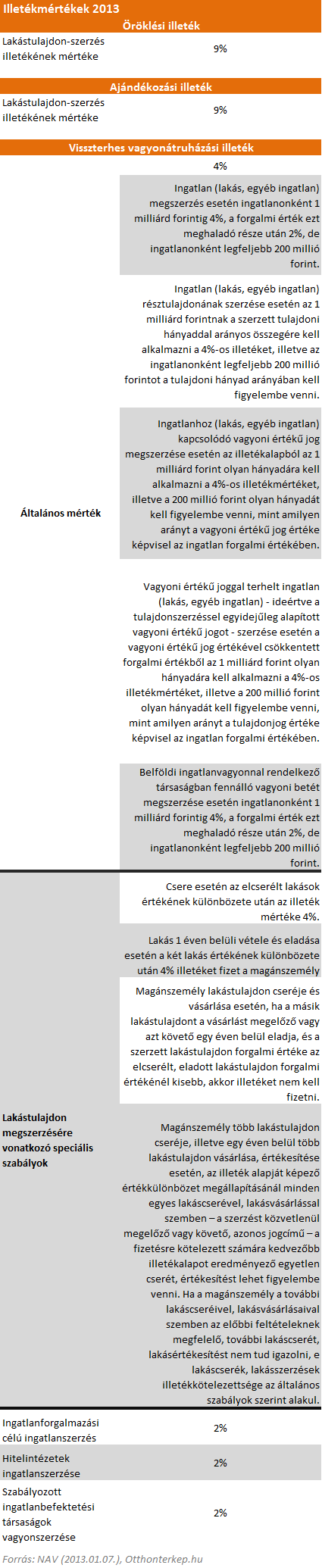

A hivatalosan csak „visszterhes vagyonátruházási illeték”-ként ismert állami sarc az egyik legnagyobb plusz teher a lakás megvásárlásakor. Az illetékek mértékét az „1990. évi XCIII. törvény az illetékekről” szabályozza.

A jelenleg hatályban lévő szabályok szerint alapesetben az illeték mértéke 4%. Ez az arány 1 milliárdos értékig nem is változik, így ez alatt, minden hivatalosan kifizetett forint után 4 fillérrel segítjük a költségvetést. Vagyis egy 10 millió forintos adásvétel esetén várhatjuk a 400.000 forintról szóló csekket a NAV-tól.

Illetékmentesség

Fontos!

Az egyenesági örökösök (ideértve az örökbefogadáson alapuló kapcsolatot) és házastársak számára teljes illetékmentesség van hatályban, vagyis örökléskor és ajándékozáskor, amennyiben az a szűk rokonságban zajlik, nem kell illetéket fizetni.

Vagyis a táblázatban található 9%-os illeték rájuk nem vonatkozik.

Az illetékkötelezettség keletkezésekor a 35. életévét be nem töltött fiatal az első lakástulajdonának (tulajdoni hányadának) megszerzése esetén az egyébként fizetendő illeték 50%-ig terjedő kedvezményre jogosult, ha az egész lakástulajdon forgalmi értéke a 15 millió forintot nem haladja meg.

Az illetékmentességekre, kedvezményekre vonatkozó részletes szabályokat az Itv. 23/A-23/B. §, Itv. 23/D. §, Itv. 24. §, 26. § és 26/A. §-aiban találhatjátok meg.

Ügyvédi díj

Mindenféle ajánlat és árazás létezik, de átlagos lakás esetén mintegy 0,5-1,5% körül mozog az ügyvéd díja. A legfrissebb adatok szerint Budapesten 14 millió forint környékén mozog az átlagos lakásár, így azt lehet mondani, hogy az ügyvédre fordítandó összeg mintegy 70-210 ezer forint körül mozog.

Költözés

Szintén rengeteg féle ajánlattal lehet találkozni a piacon, de egy átlagos lakás teljes költöztetésénél 30-40 ezer forinttal nyugodtan kalkulálhatunk.

Értékbecslési díj

Jellemzően azoknak szükséges, akik hitelt szeretnének felvenni a lakásvásárláshoz. Amennyiben a bankunk ezt a költséget esetleg nem engedi el, úgy ennek díja 30 ezer forint körül mozog.

Hitelfelvétel költségei

Amennyiben piaci hitelt is igénybe veszünk lakásvásárlásunkhoz, úgy tudnunk kell azt, hogy a hitel felvételekor nem csak a kalkulált havi törlesztőrészletet kell megfizetnünk, hanem egyéb plusz költségeket is a banknak, illetve egyéb hivatalnak. Ilyen költségek lehetnek a tulajdoni lap ára, havi kezelési költség, hitelbírálati díj, szerződéskötési díj, közjegyzői díj, jelzálog bejegyzési díj. Ezek összességében több tízezer forintos extraköltséget jelentenek.

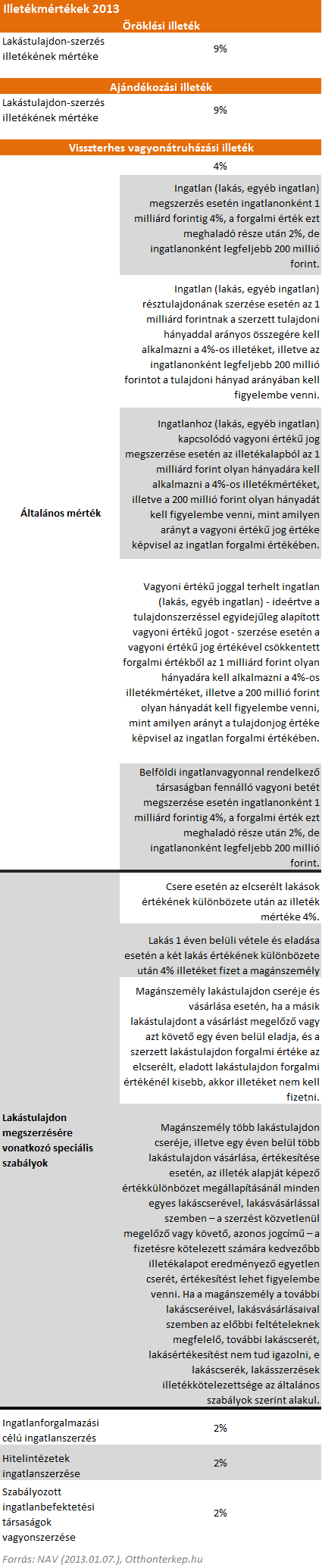

Kamattámogatás

Bár a kamattámogatás létezik, jelenleg elhanyagolható a jelentősége, hiszen a folyamatos kamatcsökkentés

Részletesen ITT olvashattok a témáról.

Illetve a vonatkozó törvényeket itt érhetitek el: "Régi" - "Új"

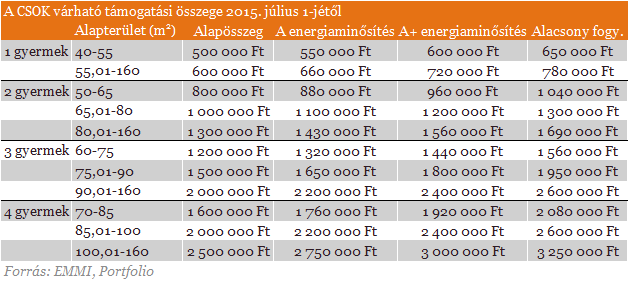

Családok Otthonteremtési Kedvezménye (CSOK, 2015, július 1-jétől)

Ezt kell tudnod a CSOK-ról!

A Portfolio kérdéseire az FHB szakértője válaszolt.

1. Igénybe vehet-e CSOK-ot az, aki minden egyéb feltétlenek megfelel, de korábban már volt lakástulajdona életében, tehát nem első lakásvásárló?

Igen. Viszont, amennyiben a korábbi lakás(ok) értékesítése 5 éven belül történt, annak árát be kell számítani a mostani beruházásba saját erőként. A beszámítandó eladási ár jogszabályi kivételekkel csökkenthető.

2. Igénybe vehet-e CSOK-ot az, aki minden egyéb feltételnek megfelel, de korábban már vett igénybe szocpolt?

Nem vehet igénybe. A pontosabb válasz: azon gyermek után nem vehet igénybe CSOK-ot, amelyik után már a korábbi jogszabályok alapján igénybe vett szocpolt vagy LÉT-et.

3. Igénybe vehet-e CSOK-ot az, aki minden egyéb feltételnek megfelel, de az igénylés időpontjában 49%-os lakástulajdonnal rendelkezik egy lakásban?

Nem. Csak akkor, ha az a lakás öröklés vagy tulajdonközösség megszüntetése révén került a tulajdonába, vagy az adott ingatlan több mint két éve öröklés vagy ajándékozás jogcímén haszonélvezettel terhelten került a tulajdonába és a haszonélvező bent lakik.

4. Igénybe vehet-e CSOK-ot az, akinek az együttlakó házastársa 100%-os lakástulajdonnal rendelkezik közös otthonukban?

Nem. Azonban van 3 kivételes eset: 1. Amennyiben az adott ingatlan lebontását az építésügyi hatóság elrendelte, vagy az adott ingatlan több mint két éve öröklés vagy ajándékozás jogcímén haszonélvezettel terhelten került a tulajdonába és a haszonélvező bent lakik. 2. Bővítés esetén,ha ez a bővítendő ingatlan, nem minősül többlet ingatlannak, de a bővítés megvalósulására közös tulajdonná kell, hogy váljon, és a házastárs tulajdonjoga is bejegyzésre kell, hogy kerüljön az ingatlan-nyilvántartásban. 3. Lakáscsere esetén sem kizárt, ha ez a csereingatlan, és a támogatási céllal érintett ingatlanban mindkét fél tulajdont szerez.

5. Igénybe vehet-e CSOK-ot az, aki minden egyéb feltételnek megfelel, de összes lakástulajdonát házastársára íratta a megelőző napokban kifejezetten annak érdekében, hogy igénybe vehesse a CSOK-ot? Szabályos-e ez?

Nem. Lásd a 3. és 4. pontban!

6. Igénybe vehet-e CSOK-ot az, aki minden egyéb feltételnek megfelel, de lakástulajdonától adásvétel keretében néhány nappal korábban vált csak meg kifejezetten azért, hogy igénybe vehesse a CSOK-ot? Szabályos-e ez?

Igen, de annak eladási árát be kell számítani az önerőbe. Lásd az 1. pontot!

7. Igénybe vehet-e CSOK-ot az, aki minden egyéb feltétlenek megfelel, de 100%-os tulajdonosa egy 10 millió forintos lakásnak, amelyet egy 20 millió forintosra cserél, és a különbözetet részben önerőből, részben a CSOK-ból állná? Mit tekintünk CSOK-ra feljogosító lakáscserének?

Igen. Bármilyen értékű ingatlant, ami nagyobb/egyenlő értékű mint az eladásra kerülő.

8. Igénybe vehet-e CSOK-ot az, aki a megvásárolt lakást nem otthonként, hanem befektetési céllal, lakás-bérbeadásra hasznosítja? Ellenőrzi-e bárki a lakáshasználatot?

Nem veheti igénybe. Az Állam és a NAV is ellenőrizheti.

Forrás: Portfolio.hu

Energetikai minősítési osztályok

2012-től az 50 négyzetméternél nagyobb hasznos alapterületű meglevő épületek, önálló rendeltetésű egységek adásvétele esetén kötelező az energiatanúsítvány beszerzése. A tanúsítvány előre megadott skála szerinti energetikai osztályba sorolja az adott ingatlant. A skála a legkedvezőbb „A+” kategóriától a leggyengébb „I” kategóriáig terjed. A „C” kategória az, amelyik éppen megfelel a jogszabályban rögzített energetikai követelményeknek. Ezt a követelményértéket a 7/2006 TNM rendelet határozta meg.

-----------------------------------------------------------------------------------------------------------------

Lakásvásárlás előtt mindig tájékozódjunk a várható plusz kiadásokról, és a rendelkezésünkre álló teljes pénzügyi keretből vonjuk le ezt az összeget, majd ehhez mérten válogassunk a kínálatból. A fent felsorolt elemeken túl kalkulálhatunk némi átalakítási, illetve berendezési extra költséggel is, ami szintén többszázezres tétel lehet.

Az Otthontérkép blogján megjelent információk kizárólag tájékoztató jellegűek. Minden vásárlási döntés előtt keresse meg és olvassa el a legfrissebb vonatkozó jogszabályokat, és amennyiben szükséges, kérjen szakértői segítséget.